La Fin De Notre Système De Retraites

La France serait-elle l’un des premiers pays européens en voie de rétrécissement ?

Aujourd’hui je sors de mes sujets légers sur le Web et la pâte à papier électronique.

Aujourd’hui je sors de mes sujets légers sur le Web et la pâte à papier électronique.

Note : je peux ironiser, me moquer, provoquer, faire des reproches aux générations précédentes et être en colère. Ayant la trentaine, c’est nous qui n’aurons pas de retraite, en espérant que nous remettions le système debout pour que nos enfants la redécouvrent, peut-être.

Aon Consulting a publié le Baromètre Européen des Retraites 2006. Je vous en conseille la lecture. Bilan : la France est le 22ème pays de l’Union Européenne pour la pérennité de son système de retraite.

Selon cette étude, « la France ne réunirait plus aujourd’hui toutes les conditions pour couvrir le coût des retraites de ses seniors. Notre pays se situe à la 22ème position des 25 pays de l’Union Européenne juste devant la Slovénie et la Belgique, lanternes rouges du classement. »

Anticiper le financement des retraites

Palmarès : dans le rôle du pays Scandinave, le Danemark sort 1er du classement, suivi de l’Estonie, l’Irlande, la Lituanie, Pays-Bas et le Royaume-Uni.

Le contre-exemple du Portugal

Situé au 1er rang l’année dernière, le Portugal redescend au 13ème rang du fait de :

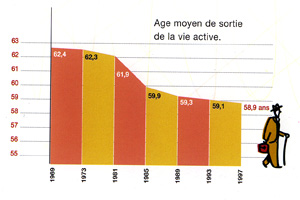

- L’allongement de l’espérance de vie au Portugal : un facteur commun à la France, où sur un siècle ce chiffre est passé de un à plus vingt ans. Signe d’une considérable amélioration de nos conditions de vie, est-ce le signe qu’en vivant plus longtemps dans une meilleur forme et un confort accrû, peut-être devrions-nous envisager plus sereinement un départ à la retraite plus tardif qui sera de toutes façons inévitable.

- La mise en place de systèmes de retraite par capitalisation dans d’autres pays de l’Union Europe : où l’unique modèle de la répartition ne suffit plus et doit nous encourager pour le coup à regarder ce qui se fait ailleurs.

- La prise en compte de nouveaux pays dans le champ de l’étude : le catapultage d’une partie des nouveaux entrant dans l’Union Européenne dans le haut du classement s’explique principalement par une espérance de vie à la retraite moins longue. Peut-être un signal supplémentaire pour soigner notre politique d’immigration – choisie comme partout ailleurs -, notre taux de natalité (des idées ?..) et l’emploi des seniors.

L’étude révèle que les pays qui s’en sortent, comme le Danemark et l’Estonie, ont repoussé l’âge du départ à la retraite en favorisant. La France, la Belgique et la Grèce, pour avoir fait tout le contraire, se retrouvent en difficulté. « Dans ces pays, malgré une prise de conscience et la mise en place de nombreuses réformes, la restauration d’un régime de retraite viable sera longue et laborieuse« . Accroissement de l’espérance de vie, départ en retraite précoce, aucun régime de retraite sur complémentaire ; dans la même démarche d’anticipation j’aurais ajouté : douloureuse…

L’étude révèle que les pays qui s’en sortent, comme le Danemark et l’Estonie, ont repoussé l’âge du départ à la retraite en favorisant. La France, la Belgique et la Grèce, pour avoir fait tout le contraire, se retrouvent en difficulté. « Dans ces pays, malgré une prise de conscience et la mise en place de nombreuses réformes, la restauration d’un régime de retraite viable sera longue et laborieuse« . Accroissement de l’espérance de vie, départ en retraite précoce, aucun régime de retraite sur complémentaire ; dans la même démarche d’anticipation j’aurais ajouté : douloureuse…

Un grand nombre des pays de l’Union Européenne devrait donc suivre l’exemple du Danemark, qui a repoussé l’âge légal de la retraite et instauré un système de retraite complémentaire par capitalisation.

Le Conseil d’orientation des retraites propose d’allonger la durée de cotisation dans les régimes spéciaux

http://www.lesechos.fr/patrimoine/banque/300128778.htm

A paru, à quelques semaines d’intervalle, le rapport du Conseil d’orientation des retraites du 10 janvier 2007 (je ne l’ai pas lu, 211 pages). Les Echos de pointer des inégalités persistantes entre cotisants : l’égalité entre hommes et femmes, les désavantages dont souffrent les personnes aux carrières » accidentées » et les » polypensionnés « , ainsi que les inégalités créées par le développement de l’épargne retraite. Surtout, le rapport évoque les régimes spéciaux, non réformés en 2003 : EDF-GDF, SNCF, RATP, marins, mineurs, notaires, Banque de France.

Clairement, s’il est des choses pour lesquelles nous ne pouvons rien faire qu’avoir recours à la solidarité inter-générationnelle au sein des familles et l’existance de mécanismes de sauvegarde pour les plus faibles et les plus vulnérables au niveau de la société, nous pouvons en revanche réformer les régimes spéciaux et globalement la fonction publique afin que la différence public/privé elle, disparaisse.

L’article poursuit sur le financement de la revalorisation même des retraites, car sur la durée où nos parents la toucheront – et que je souhaite la plus longue possible – ce coût ainsi que celui encore plus important des petites pensions devra trouver des financements nouveaux. Puisqu’il s’agira d’un prélèvement, gageons que c’est l’augmentation de la base et non du taux qui permettront ces petites folies.

Réformer

Les données démographiques et le fait qu’on ait fermé les yeux depuis 40 ans sont des faits. Si le jeunisme et les difficultés rencontrées dés 45 ans sur le marché de l’emploi en sont d’autres, on me murmure à l’oreillette que ces dix dernières années nous avons bien accéléré dans notre course vers le Mur avec les 35 heures et la retraite à 50 ans. A propos de ces suicides sociaux je vous conseille la lecture – certes pas très joyeuse car très réaliste – du blog de JDCh et de son article sur le sujet : Retraites: situation pire qu’attendue. Quelle surprise !

Le paragraphe suivant est tiré de l’Observatoire des Retraites, Le dossier retraites, novembre 2001 :

http://www.observatoire-retraites.org/observatoire/rubriques/dossiers/Dossiers_ay/financement.htm

Que faire ?

Il n’existe que trois solutions :

- Payer plus. C’est ce que l’on a fait pendant longtemps en augmentant les cotisations. Le patronat estime aujourd’hui avoir atteint la limite et refuse désormais cette solution.

- Baisser le niveau des retraites par rapport aux salaires. C’est ce que l’on fait depuis une dizaine d’années en indexant les retraites sur les prix et non plus sur les salaires nets, voire en bloquant les revalorisations. C’est aussi l’objectif de la réforme de 1993 du mode de calcul de la pension de sécurité sociale : 25 meilleures années et non plus 10 meilleures années, ainsi que des accords Agirc et Arrco de 1996.

- Repousser l’âge de départ en retraite. C’est l’enjeu principal des années à venir.

Ce à quoi j’ajouterai aujourd’hui, car on commence à pouvoir le dire sans être lynché :

4) Mettre à niveau privé/public. Tout de suite.

5) Réduire le nombre de fonctionnaires, et donc de retraites à 100% à notre charge et sur le dos de ceux qui nous suivent dont j’entends déjà les questions et les reproches…

Ressources :

- Aon Consulting – Baromètre Européen des Retraites 2006

- Conseil d’orientation des retraites

- blog de JDCh

Les prochains articles de ce blog devraient reprendre un cours normal sur des sujets aussi passionnants que le Web sémantique, les modèles économiques du Web dit-2.0, le contenu et le contenant électronique, etc.

lomig a écrit :

salut,

super article, très bien documenté et sans fioritures !

Je suis content de t’avoir mis dans mon blogroll.

bonne continuation,

Publié le 21 janvier 2007 à 21:29 ¶

franck a écrit :

les retraites devrons etre amputees de 50 % voire plus. malgre le probleme personne n’a le courage de dire la verite vraie. si la france maintient son niveau actuel de retraite elle va a la banqueroute. le pire c’est attendre certains seront pris dans la tempete sans le temps de se retourner car il faut epargner plus pour pouvoir faire face a la catastrophe prochaine. je le sais moi qui est quitte la france pour aller en angleterre. l’etat francais, tout les etats n’ont pas de reserves pour les retaites et il y a de plus en plus de vieux d’ou l’argent est suppose venir!!!??

Publié le 21 juillet 2007 à 23:56 ¶

dupiut a écrit :

le systeme de repartition a la francaise est injuste ds le sens ou les vieux ont beneficie d une meilleur periode bac plus o tu trouvais un travail, maintenant des bac plus sont au chomage. le systeme francais cree implicitement des inegalites entre generation. mais le systeme par capitalisation n est un bon aussi car vu la crise economique actuelle et boursiere, les anglais ont vu leur retraite fondre comme de la glace

Publié le 28 juin 2009 à 23:41 ¶